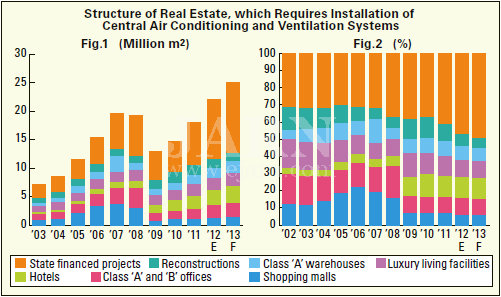

Быстрый рост продаж в 2005-2007 годах был вызван активным строительством коммерческой недвижимости классического типа: офисов класса «А» и «Б», торговых центров, современных логистических центров (склады класса «А»). Кроме того, большинство проектов были инвестиционными, за счёт заёмных средств. Финансовый кризис 2008 года резко изменил пейзаж строительства в России; дешёвые кредиты стали недоступны, из-за чего количество доступных денежных средств резко сократилось.

Начиная с 2009 года, заметно резкое увеличение доли строительства объектов с государственным финансированием. В 2012 году их совокупная доля составила 47% от общей площади вводимых объектов; в 2013 году эта доля может достигнуть 50% (рис. 1 fig.2). Если бы не было целевых программ, финансируемых из бюджета, рынок не вселял бы оптимизма.

Лучшими примерами таких инвестиций являются объекты Универсиады в Казани, саммита в Екатеринбурге Шанхайской организация сотрудничества (ШОС), саммита АТЭС во Владивостоке и олимпийские объекты в Сочи, а также подготовка к Чемпионату мира по футболу 2018 года. Такие проекты стимулируют строительство и реконструкцию отелей, увеличение доли которых можно увидеть на рисунке 1.

Кроме того, есть ряд менее освещавшихся в прессе, но финансово интенсивных проектов строительства медицинских учреждений, спортивных и развлекательных объектов, в том числе бассейнов и катков, строительство и реконструкция объектов инфраструктуры, таких как аэропорты и вокзалы. Во многих регионах России доля объектов, финансируемых из бюджета, составляет до 80% от общего объема строительства нежилого недвижимого имущества.

Реализация строительных проектов с бюджетным финансированием имеет ряд важных отличительных особенностей. Во-первых, это завышение цены, по сравнению с зарубежными проектами такого же типа из-за некоторых особенностей торгов в России, а также за счёт дополнительных расходов при государственном финансировании таких объектов; во-вторых, использование значительной части российских материалов и оборудования, таких, как системы вентиляции; в-третьих, участие иностранных компаний в качестве производителей и со-инвесторов.

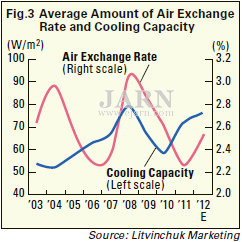

Связь между продажами систем центрального кондиционирования и объёмами строительства (представлены на рисунке 1) прекрасно отражает рисунок 2. На нём показаны средний воздухообмен и мощность охлаждения в Вт/м2, рассчитанная как сумма производительности всего вентиляционного оборудования и холодопроизводительности источников охлаждения: чиллеров, крышных кондиционеров, прецизионных кондиционеров (closed control unit (CCU)), и VRF проданных в России, делённые на введённые в эксплуатацию площади и объёмы (показанные на рисунке 1).

Хорошо видно, что кривые гладкие и лежат в зоне допустимых значений (55-80W/m2, коэффициент вентиляции 2.3-3%). Особенности этих кривых можно легко объяснить. В частности, пик 2008 года является результатом того, что оборудование уже был импортировано в Россию, но здания, для которых оно было предназначено, не были завершены и не были включены в статистику. Соответственно, в 2009 и 2010 годах, когда незавершённые здания были введены в эксплуатацию, но некоторое оборудование было приобретено для них в 2008 году, так что кривые имеют сдвиг. В будущем рост сдвига неизбежен и, в конце концов, они будут выходить за рамки разумного значения в связи с тем, что основная часть оборудования не будет установлена в новые здания и сооружения, а заменит устаревшее оборудование.

Что касается отдельных сегментов рынка, самый ёмкий из них, AHU, движется в направлении продаж более сложных систем. Растёт доля сложных систем с такими функциями, как рекуперация тепла и поддержание влажности. Так, в 2009 году произошло резкое увеличение доли Российских производителей AHU, но к концу 2011 года многие русские заводы достигли пика производительности и, следовательно, пострадало время выполнения заказов.

В результате был застой в доле русских игроков и увеличение доли импорта. Сейчас тройкой лидеров продаж являются VTS, ВЕЗА и Tekhnogrup (бренды NED и Корф), далее следуют более чем с двукратным отрывом A-Clima и ВКТ. Ясно видно, что четыре из пяти ведущих брендов российские. Если измерять продажи в денежном выражении, в рядах русских производителей появляется York, единственный иностранный производитель, который имеет производство AHU в России.

Интересные вещи происходят на рынке чиллеров. Результаты 2011 года и особенно первой половины 2012 года показывают растущую долю в недорогих чиллерах, сделанных в Италии. Ведущая группа за первые 6 месяцев выглядит следующим образом (дилерская цена): Carrier (14,3%), York (9,8%), Aermec (9,4%), Clint (7,9%), Clivet (7,4%), Daikin (5,9% ), Trane (5,0%), и McQuay (3,9%). Стоит отметить успех Daikin, который вместе со своей дочерней компанией Mc-Quay делит второе и третье место с York.

Наконец, тенденция на рынке фанкойлов та же самая. Carrier по-прежнему занимает первое место, но постепенно теряет свою долю, в то время как популярность русских марок фанкойлов, сделанные по OEM соглашениям на китайских фабриках, растёт.

-

Вентиляция

- Вентиляторы канальные круглые

- Вентиляторы канальные прямоугольные

- Кухонные вытяжные вентиляторы

- Крышные вентиляторы

- Осевые вентиляторы

- Взрывозащищенные вентиляторы

- Вентиляторы дымоудаления

- Вентиляторы для агрессивных сред

- Радиальные вентиляторы

- Вентиляционные установки

- Удаление выхлопных газов

- Воздуховытяжные устройства

- Клапаны

- Заслонки

- Воздуховоды и фасонка

-

Вентиляционные решетки

- Диффузоры металлические DVS

- Диффузоры универсальные пластиковые

-

Арктика

- Решетка настенная АМН

- Решетка настенная AMH-К

- Решетка наружная АРН

- Решетка настенная АДН

- Решетка настенная АДН-К

- Решетка настенная КДУ

- Решетка настенная КДН

- Решетка настенная КДР

- Решетка щелевая АРС, АЛС, АВС

- Решетка переточная АП

- Решетки инерционные АРК

- Решетка инерционная АГС

- Решетка наружная, круглая CG

- Диффузоры-АПН, АПР, потолочные

- Диффузоры-ДПУ-М, универсальные

- Диффузоры приточные круглые-VS

- Диффузоры вытяжные круглые-VE

- ДПУ-К, веерные

- ДКУ, конические

- ДКФ, конические

- DZA, вихревые

- ДПУ-В, вихревые

- DZU, вихревые

- ДПУ-С, сопловые

- 1ДПЗ, 2ДПЗ, вихревые

- 1ДКЗ, 2ДКЗ, вихревые

- PLR, камера статического давления

- Сопловые воздухо-распределители

-

Воздухо-распределительные панели

- 1СПП/1СППР, перфорированные

- 2СПП/2СППР, перфорированные

- 1ВПТ/1ВПТР, турбулизирующие

- ВПМ/ВПМР, веерные

- 3ДПЗ/3ДПЗР, закручивающие

- 1ВПЗ/1ВПЗР, с закручивателями

- 1ВПС/1ВПСР, сопловые

- 2ВПС/2ВПСР, сопловые

- 1ВКТ/1ВКТР, 2ВКТ/2ВКТР, турбулизирующие

- 1ВКЗ/1ВКЗР, с закручивателями

- 3ДКЗ/3ДКЗР, закручивающие

- 1ВКС/1ВКСР, сопловые

- 1СКП/1СКПР, перфорированные

- Воздухо-распределители низкоскоростные

- Воздухораздающие блоки для чистых помещений

- Генераторы комфорта

-

Шумоглушители

-

Арктос

- Шумоглушители для прямоугольных воздуховодов RSA

- Шумоглушители для круглыx воздуxоводов CSA

- Шумоглушители для круглых воздуховодов CSD

- Шумоглушители для круглых воздуховодов CSH

- Шумоглушители для круглых воздуховодов CSR

- Шумоглушители для круглыx воздуxоводов CSV

- Шумоглушители для круглыx воздуxоводов CSI

- Systemair

- Шумоглушители

-

Арктос

- Виброизоляторы

-

Фильтры

- Фильтровальный материал

-

Панельные фильтры

- ФВП-I фильтр воздушный панельный с фильтрующим материалом из стекловолокна

- ФВП-II фильтр воздушный панельный с фильтрующим материалом из химволокна

- ФВП-III фильтр воздушный панельный с фильтрующим материалом из винилпластовых сеток

- ФВП-IV фильтр воздушный панельный с фильтрующим материалом из пенополиуретана

- ФВПМет-I фильтр воздушный панельный из просечновытяжной металлической сетки

- ФВПМет-I фильтр воздушный панельный из просечновытяжной металлической сетки

- ФВПМет-II фильтр воздушный панельный с фильтрующим материалом из сетки плетенки

- Фильтры для фанкойлов

- Касcетные фильтры

-

Карманные фильтры

- ФВК фильтр воздушный карманный грубой очистки с фильтровальным материалом из полиэстра

- ФВК-S фильтр воздушный карманный тонкой очистки с фильтровальным материалом из полиэстра

- ФВК фильтр воздушный карманный с фильтровальным материалом из материала Meltblown

- ФВК фильтр воздушный карманный с фильтровальным материалом из Meltblown с предфильтром

- ФВК-Carb фильтр воздушный карманный угольный

- Компактные фильтры

- Фильтры абсолютной очистки

- Автоматика

-

Кондиционеры

-

Настенные сплит-системы

- Gree

- Daikin

- Haier

-

Hisense

- VISION SUPERIOR DC Inverter

- LUX Design SUPER DC Inverter

- Premium CHAMPAGNE SUPER DC Inverter

- Premium DESIGN SUPER DC Inverter

- EXPERT PRO DC Inverter

- BLACK CRYSTAL DC Inverter

- SMART DC Inverter

- NEO Premium Classic A

- BLACK CRYSTAL Classic A

- STRONG NEO Premium Classic A

- SILVER CRYSTAL DC Inverter

- ZOOM DC Inverter

- NEO Classic A R32

- Mitsubishi Electric

- Mitsubishi Heavy

- Кассетные сплит-системы

- Канальные сплит-системы

- Напольно-потолочные сплит-системы

- Колонные сплит-системы

- Мульти-сплит системы

- Мультизональные системы кондиционирования VRF, VRV

- Компрессорно-конденсаторные блоки

- Винные кондиционеры

- Фанкойлы

- Чиллеры

-

Настенные сплит-системы

-

Расходка

- Медная трубка и фитинги

- Теплоизоляционные материалы

- Дренаж и принадлежности

- Металлоконструкции

- Фреон (хладагент)

- Электротехническая продукция

-

Крепеж и метизы

- Шпилька резьбовая DIN 975

- Цанга латунная и анкеры

- Траверса монтажная 3м

- Шина монтажная (Шинорейка) 3м.

- Уголок для воздуховодов и скоба монтажная

- Хомуты

- Перфолента 25м и крепеж с виброизолятором

- Болты с полной резьбой DIN 933

- Гайка шестигранная оцинкованная DIN 934

- Шайба увеличенная DIN 9021

- Гайка соединительная DIN 6334

- Саморезы с пресс-шайбой, оцинкованные

- Шуруп для крепления лаг и реек

- Универсальный рамный дюбель Fiser

- Шпилька сантехническая

- Дюбели

- Крепления для профнастила и шипы

- Гибкая вставка

-

Полипропилен и фитинги

- Трубы PPR

- Полипропиленовые фитинги

-

Комбинированные фитинги

-

Муфты

- Муфта комбинированная (вн.р.)

- Муфта комбинированная (вн.р.) под ключ

- Муфта комбинированная (нар.р.)

- Муфта комбинированная (нар.р.) под ключ

- Муфта комбинированная разъемная (вн.р.)

- Муфта комбинированная разъемная (нар.р.)

- Муфта комб. разъемная ( вн. резьба ) евроконус

- Муфта комб. разъемная ( нар. резьба ) евроконус

- Муфта с накидной гайкой (метал. штуцер)

- Муфта с накидной гайкой

- Муфта разборная ремонтная

- Штуцер

- Угольник комбинированный

- Тройник комбинированный

-

Муфты

- Крепеж

- Запорная арматура

- Уплотнители резьбовых соединений

- Запорная арматура и фитинги

- Диффузоры и решетки

- Гибкие воздуховоды

- Скотч и Лента

- Герметики и монтажные пены

- Буры, сверла, круги

- Зимний комплект, блок ротации

- Микроклимат

- Распродажа

- для админа